El seguro como inversión: luces y sombras tras cuatro años de análisis

La EIOPA, autoridad supervisora europea de seguros, publicó su último informe sobre costes y rentabilidad de los productos de inversión minorista bajo su supervisión durante el período 2020-2023.

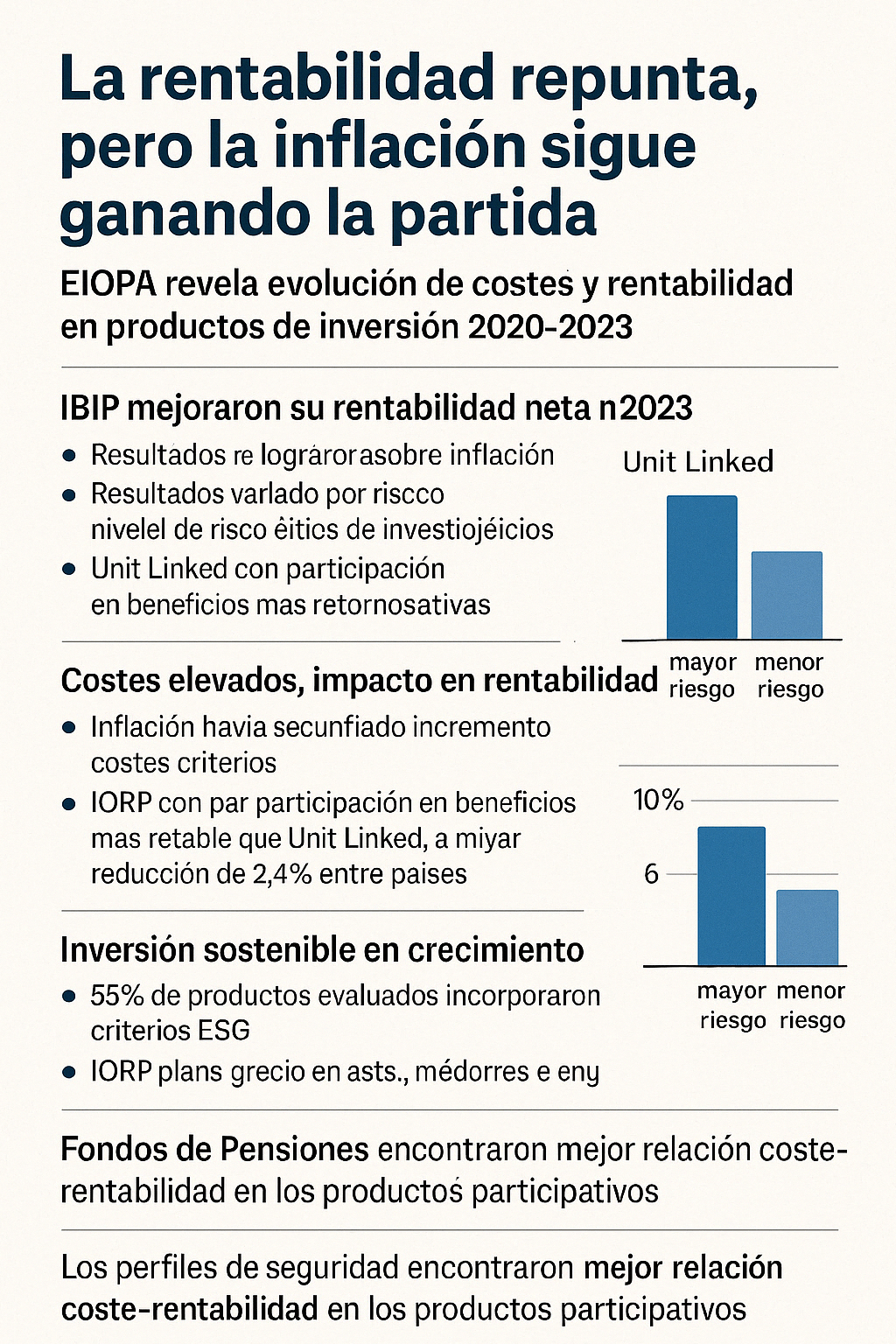

El análisis refleja que los IBIP (productos de inversión basados en seguros) mejoraron su rentabilidad neta en 2023, beneficiándose del buen desempeño de los mercados financieros. A pesar de ello, los rendimientos no lograron superar la inflación, y su desempeño fue muy dispar según el nivel de riesgo y los objetivos de inversión de cada cliente.

En particular, los productos Unit Linked y Index Linked ofrecieron resultados positivos, con los de mayor riesgo superando el 10% de rentabilidad media, frente al 6% de los menos arriesgados. Los seguros con participación en beneficios, aunque también rentables, no lograron batir la inflación en 2023.

Aunque la inflación no elevó notablemente los costes, estos siguen siendo altos, lo que repercute en los beneficios finales. Los productos con participación en beneficios se mostraron más rentables que los Unit Linked, cuya rentabilidad media cayó un 2,4%. Además, existen diferencias de costes notables entre países, sobre todo al comparar productos nacionales y transfronterizos.

En cuanto a la inversión sostenible, 2023 marcó un aumento en su oferta y demanda. Un 55% de los productos evaluados incluyeron criterios ASG (ambientales, sociales y de gobernanza), y los fondos sostenibles de renta variable superaron a los no ASG en el período analizado.

Fondos de Pensiones

Los fondos de pensiones individuales siguieron la misma tendencia positiva, con un rendimiento medio del 2,1% en productos vinculados a unidades, y del 1,2% en los de participación en beneficios. Por su parte, los planes IORP (Instituciones de Previsión para la Jubilación) crecieron en términos de activos, miembros e ingresos.

En resumen, los perfiles más arriesgados lograron mejores resultados a largo plazo, incluso con productos con criterios ESG, mientras que quienes priorizan la seguridad encontraron mejor relación coste-rentabilidad en los productos participativos.

Finalmente, se recuerda que los IBIP son seguros que ofrecen un valor sujeto a fluctuaciones del mercado, como los seguros Unit Linked o de vida con participación en beneficios.

2025/04/23–®Fuente: GestyFor